認知症で銀行口座から必要なお金が引き出せなくなる…これは決して珍しい話ではありません。実際に、認知症の親の介護中に銀行口座の利用制限で困った経験を持つ方は少なくありません。

特に深刻なのは、何気ない会話から思わぬ事態に発展するケース。今回紹介するエピソードのように「母が認知症なので」という一言が、預金引き出しの制限につながってしまうことがあるのです。

医療費や介護費用など、必要な支払いにも支障が出かねない状況に、多くの家族が悩まされています。 しかし、適切な準備と対策があれば、このような事態は防ぐことができます。

この記事では、実際の体験談をもとに、認知症による銀行口座の利用制限を防ぐための具体的な対策と、問題が起きた場合の解決方法をご紹介します。

銀行での情報開示に関する注意点

事前に準備できる具体的な対策方法

問題発生時の具体的な解決手順

専門家の活用方法と相談のタイミング

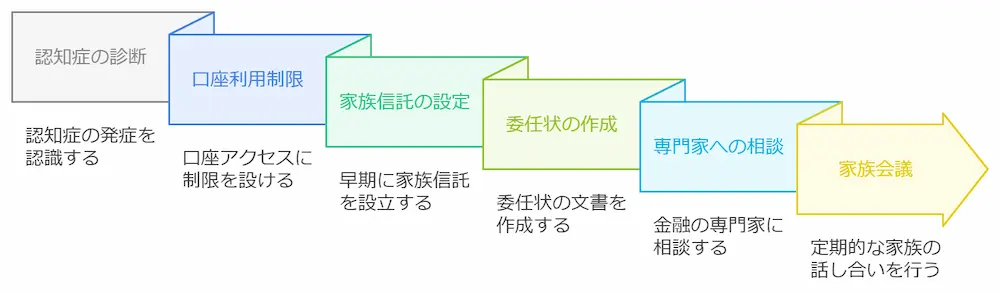

これらの対策は、認知症の症状が出始めた早い段階で実施することで、より効果を発揮します。すでに認知症の診断を受けている場合でも、できる対策はあります。 ご家族の将来に向けて、どのような準備が必要なのか、しっかりと理解していきましょう。

認知症で銀行口座凍結?ばれると一発でお金の払戻し不可能【体験談】

60代女性の体験談 私は独身で母親と二人暮らしでしたが、ある日母が認知症を発症したことによって、困った問題が浮上しました。銀行口座からお金が引き出せなくなったのです。これは経済的余裕のない者には苦しい問題でした。

当時、少し前から、母親からの私に対する依存心が強まってきていることに気づいていました。私がそばにいない時にやたらと携帯に電話をかけまくってくるのです。

こちらが仕事中だろうが何だろうが、そんなことはお構いなしに、電話が鳴り響くようになりました。

これは何かおかしい。言ってることがちぐはぐだし。仕事中とわかっているのに、電話をかけまくるとか、尋常じゃない。

嫌な予感は的中し、その数カ月後には、母はまともに、家のことすらできなくなりました。

暴れるとか物を壊すとかいった暴力的なことはありませんが、放っておいたら食事をしない。夜中にむっくりと起き出しては「泥棒が入った!」と騒ぎだす。私の外出中にも「泥棒が入った!」と通報して、警察を呼んだことが何度もありました。

得意げに自分の武勇伝を伝えてくる母が「盗まれた」と騒いだのは、通帳や印鑑でした。その少し前に「貴重品を自分で持っているのは怖い」と言って私に預けたことをすっかり忘れて「盗まれた!」と思い込んでいたのです。

アルツハイマー型認知症発症でワンオペ介護の始まり

これは認知症だ…と思いました。母をなだめすかして病院に連れて行って検査を受けさせたのですが、人前では格好をつけたがる性分の母は、医師の前ではやたらとしっかり者のように振る舞っているのがわかりました。

しかし相手はプロですから、母が平静を装ったところで、やすやすと騙せるはずはありません。ただ、この時に医師が診断に迷ったのは、これがうつ病なのか?認知症なのか?でした。うつ病と認知症は初期症状が似ているそうです。

しかし精密検査を重ねた結果、母の症状はアルツハイマー型認知症であるとの診断がおりました。

病院からすぐに介護認定を受けることや、今後の方針を行政に相談することを勧められました。

私は独身ですし、フリーランスで収入が一定でないので、母にかかる費用は自分で出してもらおうと思い、病院の支払いや交通費などは、母の銀行口座から払い戻して支払いしていました。

もちろん必要以上の金額を母の口座から流用したりはしませんが、世間はそうは見てくれないということを、この後思い知ることになりました。母の銀行口座から預金が引き出せなくなったのです。

「認知症の発症ですか?」委任状があってもお金を引き出せない

故人の銀行口座が凍結されることは知っていました。しかし認知症でも同じようなことが起こることを、私は知りませんでした。

この先、介護保険サービスを使うとなると、さらにお金がかかるだろうな…

そう考えた私は、あの日、母の定期預金を解約するために銀行に向かいました。

いつも行くので銀行員とは顔見知りでしたが、母が同行しなかったため、委任状を用意して定期預金の解約を依頼しました。銀行員から定期預金の解約理由を聞かれた私は、本当のことを言ってしまいました。

そう言った瞬間、相手が少し凍り付いたような、気の毒そうな表情になったのを、今でも忘れられません。

認知症で銀行口座は凍結する…は誤り!実際は一部の利用制限がかかるだけだが…

銀行員からの意外な言葉に唖然としました。「委任状があっても、どうにもならない」とも言われました。

ただし認知症の発症で銀行口座が凍結するわけではありません。

口座の利用が制限されるだけです。お金の引き出しや定期預金の解約するには制限がかかりますが、年金の振り込みはそのまま継続されますし、口座引き落としもそのまま続けられます。

私としては軽い世間話のつもりで話したことが「母が認知症である」と『告知』したことになってしまい、それを境に、母の預金を一切引き出すことができなくなりました。

この先 介護施設などを利用するかもしれないことを考えると、母の年金だけではとても足りるものではありません。私は頭を抱えました。

成年後見制度を利用する選択肢しかない現実に直面

すっかり困りはてた私は、役所の福祉課の職員から、成年後見制度の説明を聞きました。言葉だけは知っていたのですが、認知症患者の保護者にもそれが適用されることなど、詳しくは知りませんでした。

成年後見制度が適用されれば母の銀行口座の問題がなくなることや、行政が無料の弁護士相談を開催しているという話を聞き、私は相談会を訪れることにしました。

相談会で担当してくれた弁護士によると 私のようなケースでは成年後見制度が適用されることを知って安心しましたが「家庭裁判所への申し立て」という、素人には高いハードルが待っていることを知りました。

さらに財産の管理自体は、裁判所が指定した司法書士や弁護士が行うというのです。つまり家族が財産を自由に使うことは出来ず、必要な時に管理人を通して介護費用など出してもらうという形になるとのこと。

さらにこの申し立てが通るまでには 数ヶ月から半年くらいの期間が必要とも言われました。

手続きが大変とはいえ、この時点で私に残された方法はこれしかありませんでした。成年後見制度を使えば、少なくとも介護費用は、母の財産から賄えます。

認知症になったものの、母は元々身体が丈夫な人なので、この先どのくらい介護が続くか見当もつきません。それを考えたら申し立てまでの数ヶ月くらいは問題ない…と判断して、すぐに手続きを開始しました。

成年後見制度はすぐに利用できるわけではなく、申し立てを行ってから成年後見人が選定され、その方を通じて年金を引き出せるようになるまで数ヶ月程度かかることが通常です。そうするとその間お金が引き出せないことになり、家族の方が認知症となった方本人に関する支払いで困窮してしまう可能性があります。

そういった実情を踏まえ、現在では全国銀行協会より成年後見制度の手続きを完了していないなど、やむを得ない状況であれば個別の事情に応じて本人以外の子や親族などからの引き出しに応じるのが望ましいと指針を出しています。

全ての金融機関がこの指針どおり、個別の事情を重視して対応しているわけではありませんが、金融機関によっては相談の上お金を引き出す必要性を考慮し、子が親の年金を引き出すことができる場合があります。引用元:ファイナンシャルフィールド

銀行の窓口の世間話でうっかり認知症を口に出したことが、ここまで大事になるとは夢にも思っていませんでした。

親が高齢でこれから介護問題が起きそうな人には、認知症認定が下ると預金がおろせなくなることを知っておいてほしいです。

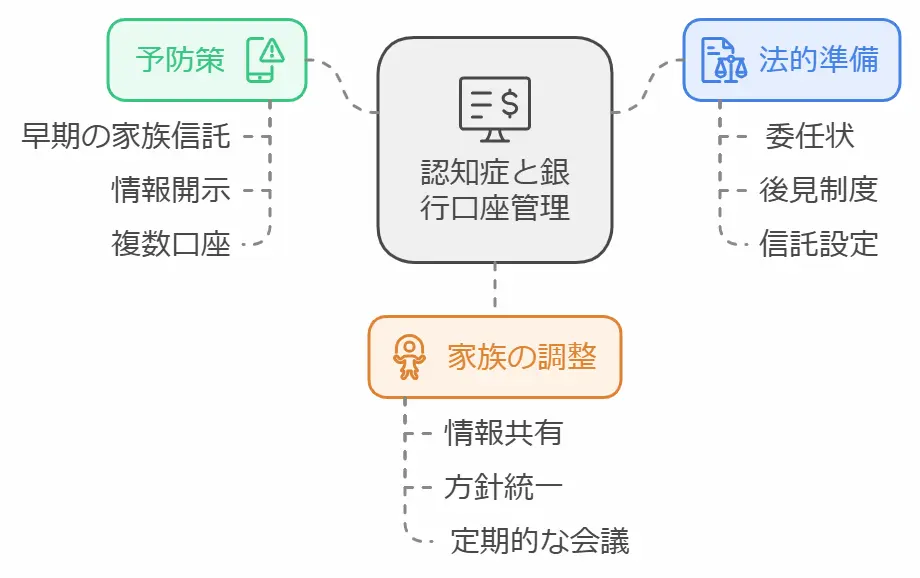

認知症で銀行口座が凍結!?知っておくべき重要ポイントと対処法

認知症の診断を受けると、銀行口座の利用に制限がかかることがあります。この記事では、実際の体験談をもとに、トラブルを防ぐための対策と解決方法についてご説明します。

なぜ認知症で銀行口座が凍結されるのか

銀行が認知症の方の口座管理に慎重になる理由には、以下のようなものがあります。

本人の財産保護

詐欺被害の防止

法的責任の回避

これは銀行が預金者の利益を守るための対応です。認知症の方は判断能力が低下することで、悪質な勧誘や詐欺の被害に遭うリスクが高まるためです。

凍結と利用制限の違いを理解しよう

多くの方が「凍結」と思い込んでいますが、実際には完全な凍結ではありません。

年金などの入金は継続

口座引き落としは通常通り

窓口での引き出しに制限がかかる…つまり、預金が使えなくなるわけではなく、大きな引き出しや解約に制限がかかる仕組みなのです。

家族が直面する具体的な問題点

介護を担う家族が最も困るのが、必要な費用が引き出せない状況です。

医療費の支払いが困難に

介護サービスの利用料が払えない

急な出費に対応できない

これらの問題に直面しないよう、早めの対策が必要不可欠です。医療費や介護費用は決して少額ではありません。計画的な準備が重要になってきます。

知らないと痛い目に遭う!事前対策でトラブルを防ごう

認知症の症状が出始めたら、すぐに行動を起こすことが大切です。ここでは、実践的な事前対策をご紹介します。

家族信託の活用方法

家族信託は、信頼できる家族に財産管理を任せる仕組みです。認知症になる前に準備しておくことで、多くの問題を防ぐことができます。

財産管理を家族に委託

柔軟な運用が可能

即座の対応が可能

ただし、設定には専門家のサポートが必要です

任意後見制度の利用のタイミング

判断能力が低下する前に、将来の財産管理者を決めておく制度です。早めの準備が重要なポイントとなります。

本人の意思を尊重した選択

家庭裁判所による監督

財産管理の透明性確保

この制度は、本人の意思を最大限に尊重できる点が特徴です。ただし、手続きには時間とコストがかかることを覚えておきましょう。

複数口座を持つメリットとデメリット

もっとも手軽な対策として、複数の銀行に口座を開設しておく方法があります。

準備が比較的容易

緊急時の備えになる

管理の手間が増える

ただし、これは一時的な対策にすぎません。長期的な解決策としては、前述の制度の利用を検討する必要があります。

銀行との付き合い方で失敗しないためのポイント

銀行とのコミュニケーションは慎重に行う必要があります。ちょっとした会話が思わぬトラブルを引き起こすことも。ここでは適切な対応方法をご紹介します。

安易な情報開示は要注意

何気ない会話から認知症の情報が伝わり、口座の利用制限につながることがあります。

必要最小限の情報提供

状況に応じた説明

事前の対策準備

特に窓口での何気ない会話には注意が必要です。相手は金融機関の職員である前に、預金者保護の義務を負う立場だということを忘れないでください。

委任状の正しい準備と使い方

委任状があっても、認知症の診断後では使えないケースがあります。適切な時期に、正しい方法で準備することが大切です。

早めの作成が重要

必要事項の明確な記載

複数の原本を用意

本人の判断能力が十分なうちに作成することがポイントです。また、複数の銀行で使用することを考え、余部を用意しておくと安心です。

銀行窓口での適切なコミュニケーション方法

銀行窓口では、状況に応じた適切な対応が求められます。

具体的な用件を明確に

必要書類の事前確認

落ち着いた態度での対応

特に急いでいる場合でも、感情的にならず冷静な対応を心がけましょう。銀行員も預金者の利益を考えて対応していることを理解することが大切です。

緊急時の対応策と専門家の活用法

口座の利用制限に直面した場合でも、いくつかの対応策があります。ここでは具体的な解決方法と、専門家の活用方法についてご説明します。

成年後見制度の申立て手順

成年後見制度の利用は、確実な解決策のひとつです。ただし、手続きには時間がかかるため、計画的な準備が必要です。

家庭裁判所への申立て

必要書類の準備

後見人の選定

申立てから実際の後見人選定まで、通常数か月かかります。その間の生活費や医療費の支払いについても、あらかじめ計画を立てておく必要があるでしょう。

介護費用の一時的な工面方法

後見人が選定されるまでの期間、必要な費用をどう工面するかは重要な課題です。

家族での一時立替

介護保険の活用

福祉サービスの利用

特に介護保険サービスは、要介護認定を受けることで利用できます。早めに手続きを進めることで、費用負担を軽減できる可能性があります。

相談すべき専門家と相談時期

専門家への相談は、できるだけ早い段階で行うことをおすすめします。

弁護士への法的相談

司法書士への手続相談

社会福祉士への福祉相談

それぞれの専門家が持つ知識やネットワークを活用することで、より良い解決策が見つかることがあります。費用面で心配な場合は、無料相談会などを利用するのも良いでしょう。

実際にあった失敗事例から学ぶ教訓

実際の体験談から学ぶことで、同じ失敗を防ぐことができます。ここでは、典型的な失敗事例とその対処法についてご紹介します。

安易な告知による口座凍結の体験談

何気ない会話から思わぬ事態に発展したケースは少なくありません。

世間話での情報漏洩

預金引き出し制限

急な出費への対応困難

「母が認知症なので」という何気ない一言が、預金の引き出し制限につながってしまうことがあります。特に定期預金の解約や、まとまった額の引き出しが必要な場合は要注意です。

対応の遅れが招いた深刻な事態

早めの対策を怠ったことで、より深刻な問題に発展したケースもあります。

介護費用の支払い遅延

医療費の工面困難

家族の経済的負担増

特に成年後見制度の申立てには数か月かかることを考慮し、認知症の兆候が見られた時点で、専門家に相談することをおすすめします。

家族間での情報共有の重要性

家族間の連携不足が、問題をより複雑にするケースも見られます。

対応方針の不一致

金銭管理の不透明さ

信頼関係の崩壊

こうした事態を防ぐには、定期的な家族会議を開き、情報共有と方針の確認を行うことが大切です。特に金銭管理については、記録をつけて透明性を確保することをおすすめします。

認知症による銀行口座の管理トラブルを防ぐために必要な準備と対策は早めに手を打つ【総括】

認知症発症後の銀行口座は完全凍結ではなく利用制限

年金振込や口座引き落としは通常通り継続

銀行窓口での安易な情報開示は要注意

早期の家族信託設定が有効

任意後見制度は本人の意思を尊重した対策

複数口座の準備は一時的な対策として有効

委任状は判断能力があるうちに作成

成年後見制度の申立ては数か月必要

介護費用は介護保険サービスの活用を検討

専門家への相談は早めが肝心

家族間の情報共有と方針統一が重要

金銭管理の透明性確保が信頼関係を維持

対策準備の遅れは深刻な事態を招く可能性

定期的な家族会議での情報共有が有効

認知症による銀行口座の管理は、決して簡単な問題ではありません。しかし、早めの準備と適切な対策があれば、多くのトラブルを防ぐことができます。一人で悩まず、ぜひ早めの行動を心がけてください。